Ngày 12/5/2022, Chính phủ ban hành Nghị quyết 68/NQ-CP về tiếp tục đổi mới, nâng cao hiệu quả hoạt động và huy động nguồn lực của doanh nghiệp nhà nước, trọng tâm là tập đoàn kinh tế, tổng công ty trong phát triển kinh tế - xã hội.

Theo nội dung Nghị quyết 68/NQ-CP, đến hết năm 2025 phấn đấu đạt một số mục tiêu, chỉ tiêu cụ thể sau:

Một là, 100% tập đoàn kinh tế, tổng công ty nhà nước ứng dụng quản trị trên nền tảng số, thực hiện quản trị doanh nghiệp tiệm cận với các nguyên tắc quản trị của OECD;

Hai là, phấn đấu 100% tập đoàn kinh tế, tổng công ty có dự án triển khai mới, trong đó có một số dự án đầu tư tiêu biểu, có tính chất dẫn dắt, lan tỏa, mang thương hiệu của DNNN;

Ba là, có ít nhất 25 DNNN có vốn chủ sở hữu hoặc vốn hóa trên thị trường chứng khoán đạt trên 1 tỷ đô la Mỹ, trong Đó có ít nhất 10 doanh nghiệp đạt mức trên 5 tỷ đô la Mỹ;

Nghị quyết 68/NQ-CP về tiếp tục đổi mới, nâng cao hiệu quả hoạt động và huy động nguồn lực của doanh nghiệp nhà nước, trọng tâm là tập đoàn kinh tế, tổng công ty trong phát triển kinh tế - xã hội.

Bốn là, 100% DNNN có định hướng và thực hiện chuyển dịch đầu tư, hướng đến các dự án đầu tư, sử dụng công nghệ xanh, sạch và giảm thải khí carbon;

Năm là, đóng góp của các tập đoàn kinh tế, tổng công ty nhà nước vào ngân sách nhà nước bình quân giai đoạn 2021 - 2025 tăng khoảng 5% - 10% so với giai đoạn 2016 - 2020.

Nghị quyết 68/NQ-CP có hiệu lực từ ngày ký ban hành.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Ngày 09/5/2022, Thủ tướng ban hành Quyết định 13/2022/QĐ-TTg về thực hiện chính sách hỗ trợ bảo hiểm nông nghiệp.

Quyết định 13/2022/QĐ-TTg áp dụng đối với:

- Tổ chức, cá nhân trồng lúa, cao su, hồ tiêu, điều, cà phê; chăn nuôi trâu, bò, lợn và nuôi tôm sú, tôm thẻ chân trắng, cá tra thuộc đối tượng quy định tại khoản 2 Điều 22 Nghị định số 58/2018/NĐ-CP ngày 18 tháng 4 năm 2018 của Chính phủ về bảo hiểm nông nghiệp.

- Doanh nghiệp bảo hiểm phi nhân thọ, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài, doanh nghiệp tái bảo hiểm được thành lập, tổ chức và hoạt động theo quy định của Luật Kinh doanh bảo hiểm và quy định pháp luật có liên quan.

- Cơ quan, tổ chức, cá nhân khác có liên quan đến việc thực hiện chính sách hỗ trợ bảo hiểm nông nghiệp.

Theo nội dung Quyết định 13/2022/QĐ-TTg, 03 đối tượng bảo hiểm được hỗ trợ phí bảo hiểm nông nghiệp bao gồm:

Quyết định 13/2022/QĐ-TTg về thực hiện chính sách hỗ trợ bảo hiểm nông nghiệp.

Bên cạnh đó, Quyết định 13/2022/QĐ-TTg cũng quy định cụ thể địa bàn được hỗ trợ phí bảo hiểm nông nghiệp như sau:

- Đối với cây trồng:

+ Đối với cây lúa, tại các tỉnh: Thái Bình, Nam Định, Nghệ An, Hà Tĩnh, Bình Thuận, An Giang, Đồng Tháp.

+ Đối với cây cao su, tại các tỉnh: Kon Tum, Gia Lai, Đắk Lắk, Bình Thuận, Bình Phước, Tây Ninh, Bình Dương, Đồng Nai.

+ Đối với cây cà phê, tại các tỉnh: Sơn La, Kon Tum, Gia Lai, Đắk Lắk, Đắk Nông, Lâm Đồng, Bình Phước.

+ Đối với cây hồ tiêu, tại các tỉnh: Gia Lai, Đắk Lắk, Đắk Nông, Bình Phước, Đồng Nai, Bà Rịa - Vũng Tàu.

+ Đối với cây điều, tại các tỉnh: Gia Lai, Đắk Lắk, Lâm Đồng, Bình Thuận, Bình Phước, Đồng Nai.

- Đối với vật nuôi:

+ Đối với trâu, bò, tại các tỉnh, thành phố trực thuộc trung ương: Hà Giang, Vĩnh Phúc, Hà Nội, Thanh Hóa, Nghệ An, Bình Định, Gia Lai, Đắk Lắk, Lâm Đồng, Đồng Nai, Bình Dương.

+ Đối với lợn, tại các tỉnh, thành phố trực thuộc trung ương: Bắc Giang, Hà Nội, Thái Bình, Nam Định, Thanh Hóa, Nghệ An, Bình Định, Đắk Lắk, Đồng Nai.

- Đối với tôm sú, tôm thẻ chân trắng, cá tra, tại các tỉnh: Bến Tre, Trà Vinh, Sóc Trăng, Bạc Liêu, Cà Mau.

Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương thuộc địa bàn quy định tại khoản 1, khoản 2, khoản 3 Điều này tổ chức lựa chọn địa bàn được hỗ trợ phí bảo hiểm nông nghiệp theo quy định tại khoản 2 Điều 21 Nghị định số 58/2018/NĐ-CP ngày 18 tháng 4 năm 2018 của Chính phủ về bảo hiểm nông nghiệp.

Quyết định 13/2022/QĐ-TTg có hiệu lực từ ngày 24/6/2022 đến hết ngày 31/12/2025 và thay thế Quyết định 22/2019/QĐ-TTg ngày 26/6/2019, Quyết định 03/2021/QĐ-TTg ngày 25/01/2021.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Quyết định 13/2022/QĐ-TTg tại đây:

Ngày 20/4/2022, Bộ trưởng Bộ Khoa học và Công nghệ ban hành Thông tư 03/2022/TT-BKHCN quy định về giám định tư pháp trong hoạt động khoa học và công nghệ (KH&CN).

Thông tư 03/2022/TT-BKHCN áp dụng đối với các đơn vị trực thuộc Bộ Khoa học và Công nghệ, cơ quan chuyên môn về khoa học và công nghệ thuộc Ủy ban nhân dân cấp tỉnh, thành phố trực thuộc Trung ương (sau đây gọi tắt là cơ quan chuyên môn về khoa học và công nghệ); các cơ quan, tổ chức và cá nhân có liên quan.

Theo nội dung Thông tư 03/2022/TT-BKHCN, tiêu chuẩn bổ nhiệm giám định viên tư pháp trong hoạt động khoa học và công nghệ bao gồm:

- Công dân Việt Nam thường trú tại Việt Nam có đủ các tiêu chuẩn sau đây có thể được xem xét, bổ nhiệm giám định viên tư pháp trong hoạt động khoa học và công nghệ:

+ Có sức khỏe, phẩm chất đạo đức tốt;

+ Có trình độ đại học trở lên và đã qua thực tế hoạt động chuyên môn ở lĩnh vực được đào tạo từ đủ 05 (năm) năm trở lên.

- Người thuộc một trong các trường hợp sau đây không được bổ nhiệm giám định viên tư pháp trong hoạt động khoa học và công nghệ:

+ Mất năng lực hành vi dân sự hoặc bị hạn chế năng lực hành vi dân sự;

+ Đang bị truy cứu trách nhiệm hình sự; đã bị kết án mà chưa được xóa án tích về tội phạm do vô ý hoặc tội phạm ít nghiêm trọng do cố ý; đã bị kết án về tội phạm nghiêm trọng, tội phạm rất nghiêm trọng, tội phạm đặc biệt nghiêm trọng do cố ý;

+ Đang bị áp dụng biện pháp xử lý hành chính giáo dục tại xã, phường, thị trấn, đưa vào cơ sở cai nghiện bắt buộc hoặc đưa vào cơ sở giáo dục bắt buộc.

Thông tư 03/2022/TT-BKHCN quy định về giám định tư pháp trong hoạt động khoa học và công nghệ (KH&CN).

- Ngoài quy định tại khoản 1 và khoản 2 Điều này, giám định viên tư pháp trong lĩnh vực công nghệ, thiết bị, máy móc, năng lượng nguyên tử, sở hữu công nghiệp (đối với các đối tượng sáng chế, thiết kế bố trí mạch tích hợp bán dẫn) phải có bằng tốt nghiệp trình độ đại học trở lên thuộc các ngành sau:

+ Ngành khoa học kỹ thuật và công nghệ đối với giám định tư pháp trong lĩnh vực công nghệ, thiết bị, máy móc;

+ Một trong các ngành vật lý hạt nhân, công nghệ hạt nhân, hóa phóng xạ đối với giám định tư pháp trong lĩnh vực năng lượng nguyên tử;

+ Một trong các ngành khoa học kỹ thuật và công nghệ, khoa học vật lý, hóa học hoặc sinh học đối với giám định tư pháp đối tượng sở hữu công nghiệp là sáng chế, thiết kế bố trí mạch tích hợp bán dẫn.

Thông tư 03/2022/TT-BKHCN có hiệu lực từ ngày 15/6/2022 và thay thế Thông tư 35/2014/TT-BKHCN ngày 11/12/2014.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Thông tư 03/2022/TT-BKHCN tại đây:

Ngày 06/5/2022, Bộ trưởng Bộ LĐ-TB&XH ban hành Thông tư 07/2022/TT-BLĐTBXH hướng dẫn thực hiện Quyết định 57/2013/QĐ-TTg được sửa đổi bởi Quyết định 62/2015/QĐ-TTg về trợ cấp một lần đối với người được cử làm chuyên gia sang giúp Lào và Căm-pu-chi-a.

Theo nội dung Thông tư 07/2022/TT-BLĐTBXH, hồ sơ xét hưởng trợ cấp một lần được hướng dẫn như sau:

1. Hồ sơ xét hưởng trợ cấp một lần được thực hiện theo quy định tại Điều 3 Thông tư liên tịch số 17/2014/TTLT-BLĐTBXH-BTC ngày 01 tháng 8 năm 2014 của liên Bộ Lao động - Thương binh và Xã hội, Bộ Tài chính.

2. Trường hợp chuyên gia không có Quyết định cử đi và Quyết định về nước của cơ quan có thẩm quyền (bản chính hoặc bản sao được chứng thực từ bản chính hoặc bản sao kèm theo bản chính để đối chiếu) hoặc Giấy xác nhận thời gian làm chuyên gia tại Lào, Căm-pu-chi-a thì phải có bản sao được chứng thực từ bản chính hoặc bản sao (kèm theo bản chính để đối chiếu) lý lịch Đảng viên hoặc lý lịch cán bộ, công chức, viên chức khai trước ngày 01 tháng 01 năm 1995, mà trong đó có khai thời gian được cử làm chuyên gia tại Lào và Căm-pu-chi-a.

Thông tư 07/2022/TT-BLĐTBXH hướng dẫn thực hiện các vấn đề liên quan trợ cấp một lần đối với người được cử làm chuyên gia sang giúp Lào và Căm-pu-chi-a.

3. Trường hợp cơ quan, tổ chức cử đi là đơn vị của cơ quan nhà nước, đã được chuyển đổi, tổ chức lại theo mô hình doanh nghiệp mà hồ sơ của đối tượng không có Quyết định cử đi và Quyết định về nước của cơ quan có thẩm quyền hoặc lý lịch Đảng viên hoặc lý lịch cán bộ, công chức, viên chức theo quy định tại khoản 2 Điều này thì phải có Giấy xác nhận thời gian làm chuyên gia tại Lào, Căm-pu-chi-a của thủ trưởng cơ quan quản lý nhà nước cấp trên của cơ quan, tổ chức cử đi theo mẫu tại Phụ lục ban hành kèm theo Thông tư này.

Nếu cơ quan có thẩm quyền xác nhận theo quy định tại khoản này không quản lý tài liệu lưu trữ làm cơ sở để xác nhận thì yêu cầu cơ quan quản lý tài liệu lưu trữ theo quy định tại Điều 24 Luật Lưu trữ cung cấp tài liệu lưu trữ hoặc yêu cầu cơ quan, tổ chức, cá nhân có liên quan cung cấp tài liệu theo quy định của pháp luật.

Thông tư 07/2022/TT-BLĐTBXH có hiệu lực từ ngày 24/6/2022.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Thông tư 07/2022/TT-BLĐTBXH tại đây:

Ngày 15/4/2022, Hội đồng Thẩm phán Tòa án nhân dân tối cao ban hành Nghị quyết 01/2022/NQ-HĐTP sửa đổi Nghị quyết 02/2018/NQ-HĐTP hướng dẫn áp dụng Điều 65 của Bộ luật Hình sự về án treo. Theo Nghị Quyết mới này, bổ sung về điều kiện cho người bị kết án phạt tù được hưởng án treo.

Theo nội dung Nghị quyết 01/2022/NQ-HĐTP, sửa đổi, bổ sung Điều 2: Điều kiện cho người bị kết án phạt tù được hưởng án treo.

Người bị xử phạt tù có nhân thân là ngoài lần phạm tội này, người phạm tội chấp hành chính sách, pháp luật và thực hiện đầy đủ các nghĩa vụ của công dân ở nơi cư trú, nơi làm việc.

- Đối với người đã bị kết án nhưng thuộc trường hợp được coi là không có án tích, người bị kết án nhưng đã được xóa án tích, người đã bị xử phạt vi phạm hành chính hoặc bị xử lý kỷ luật mà tính đến ngày phạm tội lần này đã quá thời hạn được coi là chưa bị xử phạt vi phạm hành chính, chưa bị xử lý kỷ luật theo quy định của pháp luật nếu xét thấy tính chất, mức độ của tội phạm mới được thực hiện thuộc trường hợp ít nghiêm trọng hoặc người phạm tội là đồng phạm có vai trò không đáng kể trong vụ án và có đủ các điều kiện khác thì cũng có thể cho hưởng án treo;

Nghị quyết 01/2022/NQ-HĐTP sửa đổi Nghị quyết 02/2018/NQ-HĐTP hướng dẫn áp dụng Điều 65 của Bộ luật Hình sự về án treo.

- Đối với người bị kết án mà khi định tội đã sử dụng tình tiết “đã bị xử lý kỷ luật” hoặc “đã bị xử phạt vi phạm hành chính” hoặc “đã bị kết án” và có đủ các điều kiện khác thì cũng có thể cho hưởng án treo;

- Đối với người bị kết án mà vụ án được tách ra để giải quyết trong các giai đoạn khác nhau (tách thành nhiều vụ án) và có đủ các điều kiện khác thì cũng có thể cho hưởng án treo.

Ngoài ra, khi xem xét, quyết định cho bị cáo hưởng án treo Tòa án phải xem xét thận trọng, chặt chẽ các điều kiện để bảo đảm việc cho hưởng án treo đúng quy định của pháp luật, đặc biệt là đối với các trường hợp hướng dẫn tại khoản 2, khoản 4 và khoản 5 Điều 3 Nghị quyết này

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Nghị quyết 01/2022/NQ-HĐTP tại đây:

Ngày 06/5/2022 , Chính phủ có Nghị quyết 64/NQ-CP về một số giải pháp nhằm nâng cao chất lượng và đẩy nhanh tiến độ lập quy hoạch thời kỳ 2021-2030.

Theo Nghị quyết 64/NQ-CP, một số giải pháp tháo gỡ vướng mắc, đẩy nhanh tiến độ, nâng cao chất lượng lập quy hoạch bao gồm:

- Cho phép các quy hoạch theo quy định của Luật Quy hoạch và các luật, pháp lệnh đã được sửa đổi, bổ sung một số điều liên quan đến quy hoạch có thể lập đồng thời để bảo đảm tính đồng bộ; quy hoạch nào được lập, thẩm định xong trước thì được quyết định hoặc phê duyệt trước. Sau khi quy hoạch được quyết định hoặc phê duyệt, nếu có nội dung chưa phù hợp thì quy hoạch thấp hơn phải điều chỉnh theo quy hoạch cao hơn, bảo đảm thứ bậc trong hệ thống quy hoạch quốc gia.

- Cho phép điều chỉnh tiến độ lập quy hoạch, trong đó tập trung đẩy nhanh tiến độ lập, thẩm định và phê duyệt trong năm 2022 đối với các quy hoạch cấp quốc gia mang tính cấp thiết, tạo thuận lợi cho việc điều hành, phát triển kinh tế - xã hội của đất nước. Cơ bản hoàn thành các quy hoạch thuộc hệ thống quy hoạch quốc gia trong năm 2023.

- Cho phép các quy hoạch nêu tại điểm c khoản 1 Điều 59 của Luật Quy hoạch đã được quyết định hoặc phê duyệt trước ngày 01 tháng 01 năm 2019 được tiếp tục thực hiện, kéo dài thời kỳ và điều chỉnh nội dung theo quy định của pháp luật có liên quan trước ngày Luật Quy hoạch có hiệu lực để đáp ứng yêu cầu phát triển kinh tế - xã hội cho đến khi quy hoạch cấp quốc gia, quy hoạch vùng, quy hoạch tỉnh thời kỳ 2021 - 2030 được quyết định hoặc phê duyệt theo quy định của Luật Quy hoạch; xem xét, lồng ghép các nội dung liên quan để đưa vào quy hoạch thời kỳ 2021 - 2030.

- Cho phép Bộ trưởng, Thủ trưởng cơ quan ngang bộ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương xem xét, quyết định áp dụng hình thức chỉ định thầu đối với các gói thầu để lập các quy hoạch cấp quốc gia, quy hoạch vùng, quy hoạch tỉnh mà chưa lựa chọn được nhà thầu. Việc chỉ định thầu thực hiện theo quy định của pháp luật về đấu thầu, nhà thầu được lựa chọn theo hình thức chỉ định thầu phải đáp ứng yêu cầu về năng lực, kinh nghiệm, đảm bảo tiến độ, chất lượng, hiệu quả, chống tiêu cực, tham nhũng, lãng phí theo quy định của pháp luật.

Trường hợp không áp dụng hình thức chỉ định thầu hoặc áp dụng mà không lựa chọn được nhà thầu thì người có thẩm quyền quyết định hình thức lựa chọn nhà thầu khác để lựa chọn nhà thầu theo quy định của pháp luật về đấu thầu.

Nghị quyết 64/NQ-CP về một số giải pháp nhằm nâng cao chất lượng và đẩy nhanh tiến độ lập quy hoạch thời kỳ 2021-2030.

- Cho phép sử dụng nguồn vốn chi thường xuyên theo quy định của pháp luật về ngân sách nhà nước để lập, thẩm định, phê duyệt, công bố quy hoạch đô thị, quy hoạch nông thôn, quy hoạch có tính chất kỹ thuật, chuyên ngành mà chưa được bố trí vốn và các quy hoạch được điều chỉnh tại điểm a và điểm b khoản 1 Điều 2 Nghị quyết này. Được phép huy động và sử dụng các nguồn vốn xã hội hóa, bảo đảm tuân thủ quy định về lập, thẩm định, phê duyệt, công bố và điều chỉnh quy hoạch của Luật Quy hoạch.

- Nội dung quy hoạch tổng thể quốc gia xác định định hướng phân bố và tổ chức không gian các hoạt động kinh tế - xã hội; định hướng về quốc phòng, an ninh và bảo vệ môi trường có tầm quan trọng cấp quốc gia, quốc tế và có tính liên vùng mang tính chiến lược trên lãnh thổ bao gồm đất liền, các đảo, quần đảo, vùng biển, vùng trời. Chưa thực hiện điểm n khoản 2 Điều 22 Luật Quy hoạch về Danh mục dự án quan trọng quốc gia và thứ tự ưu tiên thực hiện.

- Việc điều chỉnh quy hoạch cấp quốc gia, quy hoạch vùng, quy hoạch tỉnh thời kỳ 2021 - 2030 trong trường hợp quy hoạch thấp hơn được phê duyệt trước nhưng có nội dung chưa phù hợp với quy hoạch cao hơn được thực hiện theo hướng không phải lập nhiệm vụ lập quy hoạch và giảm bớt một số thủ tục về điều chỉnh quy hoạch.

- Giao Chính phủ nghiên cứu các quy định về trách nhiệm, thẩm quyền của các cơ quan lập, thẩm định, phê duyệt quy hoạch đảm bảo độc lập, trên cơ sở tăng cường trách nhiệm cho các cấp, rút gọn thủ tục hành chính, không gây phiền hà và phát sinh chi phí, phù hợp với các quy định của Luật Tổ chức Chính phủ và Luật Tổ chức chính quyền địa phương.

- Giao Chính phủ đánh giá tác động việc bãi bỏ các quy hoạch về đầu tư phát triển hàng hóa, dịch vụ, sản phẩm cụ thể ấn định khối lượng, số lượng hàng hóa, dịch vụ, sản phẩm được sản xuất, tiêu thụ theo quy định tại điểm d khoản 1 Điều 59 Luật Quy hoạch; nghiên cứu khôi phục lại các quy hoạch sản phẩm cần thiết, mang tính chiến lược, đảm bảo không trái với các cam kết quốc tế mà Việt Nam đã ký kết.

Xem chi tiết nội dung tại Nghị quyết 64/NQ-CP ban hành ngày 06/5/2022.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

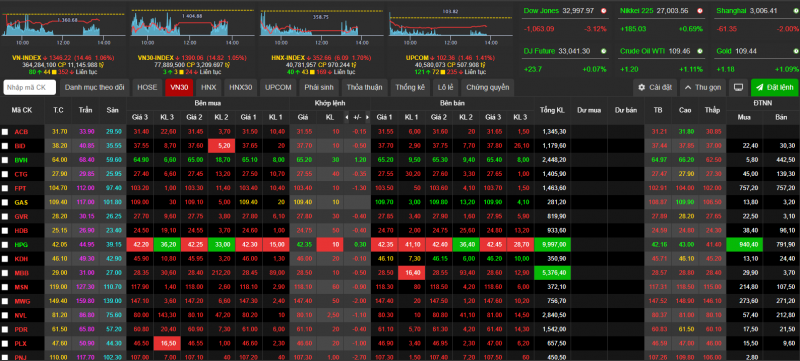

Ngày 28/4/2022, Bộ trưởng Bộ Tài chính ban hành Thông tư 25/2022/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí trong lĩnh vực chứng khoán.

Thông tư 25/2022/TT-BTC áp dụng đối với tổ chức, cá nhân nộp phí, lệ phí; tổ chức thu phí, lệ phí; các tổ chức, cá nhân khác liên quan đến thu, nộp phí, lệ phí trong lĩnh vực chứng khoán.

Theo nội dung Thông tư 25/2022/TT-BTC lệ phí cấp giấy phép thành lập và hoạt động công ty chứng khoán quy định như sau: Cấp mới:

- Môi giới chứng khoán: 20 triệu đồng/giấy phép

- Tự doanh chứng khoán: 60 triệu đồng/giấy phép

- Bảo lãnh phát hành chứng khoán: 100 triệu đồng/giấy phép

Thông tư 25/2022/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí, lệ phí trong lĩnh vực chứng khoán.

Cấp lại:

- Cấp lại, điều chỉnh, cấp đổi giấy phép : 02 triệu đồng/lần cấp

- Cấp giấy phép thành lập sau khi chia, tách, hợp nhất, sáp nhập, chuyển đổi công ty chứng khoán: 02 triệu đồng/lần cấp

Thông tư 25/2022/TT-BTC có hiệu lực từ ngày 01/7/2022 và thay thế Thông tư 272/2016/TT-BTC ngày 14/11/2016.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Thông tư 25/2022/TT-BTC tại đây:

Ngày 29/4/2022, Thủ tướng Chính phủ ban hành Quyết định 545/QĐ-TTg phê duyệt Chương trình kết hợp quân dân y chăm sóc sức khỏe nhân dân đến năm 2030.

Theo Quyết định 545/QĐ-TTg, đặt ra chỉ tiêu hỗ trợ các đơn vị dự bị động viên ngành y tế, lực lượng huy động ngành y tế, bảo đảm y tế khu vực phòng thủ như sau:

- Hỗ trợ huấn luyện, diễn tập các đơn vị dự bị động viên ngành y tế theo chỉ tiêu Thủ tướng Chính phủ giao hàng năm; hỗ trợ trang bị, huấn luyện các tổ đội huy động ngành y tế của 10-15 tỉnh, thành phố trực thuộc Trung ương.

- Hỗ trợ, nâng cao năng lực Đội cấp cứu nhiễm xạ thuộc Bộ Quốc phòng; Đội cơ động phòng, chống dịch quân dân y của thành phố Hà Nội và thành phố Hồ Chí Minh; xây dựng, kiện toàn đội cơ động phòng, chống dịch quân dân y của các tỉnh, thành phố trực thuộc Trung ương.

Quyết định 545/QĐ-TTg phê duyệt Chương trình kết hợp quân dân y chăm sóc sức khỏe nhân dân đến năm 2030.

- Hỗ trợ tổ chức đào tạo, tập huấn về y học quân sự và kiến thức chuyên môn y tế cho các đơn vị dự bị động viên ngành y tế, các lực lượng quân dân y.

- Tổ chức 10 - 15 lớp huấn luyện, diễn tập phối hợp quân dân y trong phòng chống thiên tai, cứu hộ cứu nạn và phòng, chống dịch bệnh.

Quyết định 545/QĐ-TTg có hiệu lực kể từ ngày ký.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Ngày 29/4/2022, Bộ trưởng Bộ Y tế ban hành Công văn 2213/BYT-DP về tạm dừng áp dụng khai báo y tế nội địa.

Theo nội dung Công văn 2213/BYT-DP, Bộ Y tế đề nghị Ủy ban nhân dân tỉnh/thành phố chỉ đạo các cơ quan liên quan thực hiện các nội dung sau:

- Tạm dừng việc áp dụng khai báo y tế nội địa (di chuyển nội địa, nơi công cộng, nhà hàng,...) kể từ 00 giờ 00 phút ngày 30/4/2022.

- Tiếp tục duy trì các hoạt động giám sát, phát hiện sớm và điều tra, xử lý ổ dịch COVID-19 kịp thời, hiệu quả theo đúng hướng dẫn, chỉ đạo của Chính phủ, Ban chỉ đạo Quốc gia phòng chống dịch COVID-19 và các Bộ, Ngành để bảo vệ sức khỏe nhân dân, duy trì thành quả chống dịch hiện nay với mục tiêu đặt sức khoẻ, tính mạng của người dân lên trên hết, trước hết.

Công văn 2213/BYT-DP về tạm dừng áp dụng khai báo y tế nội địa.

- Chủ động cập nhật các tài liệu truyền thông, khuyến cáo phòng, chống dịch COVID-19 phù hợp với tình hình hiện nay và chủ động đưa tin kịp thời.

Bộ Y tế tiếp tục cập nhật, cung cấp thông tin về hình hình dịch bệnh trên thế giới và trong nước để có các biện pháp phòng chống dịch phù hợp.

Công văn 2213/BYT-DP có hiệu lực từ ngày 29/4/2022.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Ngày 27/4/2022, Thủ tướng Chính phủ ban hành Quyết định 11/2022/QĐ-TTg về tín dụng đối với cơ sở giáo dục mầm non, tiểu học ngoài công lập bị ảnh hưởng bởi đại dịch covid-19.

Quyết định 11/2022/QĐ-TTg áp dụng đối với các đối tượng sau:

- Ngân hàng Chính sách xã hội.

- Khách hàng vay vốn là pháp nhân, cá nhân thuộc đối tượng vay vốn quy định tại khoản 1 Điều 3 Quyết định này.

- Các tổ chức, cá nhân khác có liên quan.

Quyết định 11/2022/QĐ-TTg về tín dụng đối với cơ sở giáo dục mầm non, tiểu học ngoài công lập bị ảnh hưởng bởi đại dịch covid-19.

Theo nội dung Quyết định 11/2022/QĐ-TTg, đối tượng và điều kiện vay vốn được quy định như sau:

Đối tượng vay vốn

Cơ sở giáo dục mầm non, tiểu học ngoài công lập gồm: nhóm trẻ độc lập, lớp mẫu giáo độc lập, lớp mầm non độc lập thuộc loại hình dân lập, tư thục (sau đây gọi chung là cơ sở giáo dục mầm non độc lập dân lập, tư thục); nhà trẻ, trường mẫu giáo, trường mầm non thuộc loại hình dân lập, tư thục (sau đây gọi chung là trường mầm non dân lập, tư thục); trường tiểu học tư thục theo quy định của pháp luật.

Đối tượng vay vốn phải đáp ứng các điều kiện vay vốn sau:

- Được thành lập và hoạt động theo quy định của pháp luật.

- Phải dừng hoạt động theo yêu cầu phòng, chống dịch COVID-19 ít nhất 01 tháng tính đến thời điểm vay vốn.

- Có Phương án vay vốn để phục hồi, duy trì hoạt động theo Mẫu số 01 tại Phụ lục ban hành kèm theo Quyết định này và được Ngân hàng Chính sách xã hội thẩm định.

- Tại thời điểm đề nghị vay vốn, khách hàng không có nợ xấu tại các tổ chức tín dụng và chi nhánh ngân hàng nước ngoài phát sinh trước thời điểm ngày 23 tháng 01 năm 2020.

Quyết định 11/2022/QĐ-TTg có hiệu lực từ ngày 27/04/2022.

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội.

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Thông tư 05/2022/TT-BGDĐT tại đây: