Từ 01/01/2022 chế độ kế toán cho các hộ kinh doanh, cá nhân kinh doanh được thực hiện theo quy định mới

1. Đối tượng áp dụng

- Đối tượng áp dụng Thông tư này là các hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai theo quy định của pháp luật về thuế.

- Các hộ kinh doanh, cá nhân kinh doanh không thuộc diện phải thực hiện chế độ kế toán nhưng có nhu cầu thực hiện chế độ kế toán theo Thông tư này thì được khuyến khích áp dụng.

2. Theo Thông tư 88/2021/TT-BTC, hộ kinh doanh, cá nhân kinh doanh áp dụng chứng từ kế toán theo quy định sau:

2.1. Nội dung chứng từ kế toán, việc lập, lưu trữ và ký chứng từ kế toán của hộ kinh doanh, cá nhân kinh doanh được vận dụng theo quy định tại Điều 16, Điều 18, Điều 19 Luật Kế toán và thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư này.

2.2. Hộ kinh doanh, cá nhân kinh doanh được vận dụng các quy định tại Điều 17, Điều 18 Luật Kế toán về việc lập và lưu trữ chứng từ kế toán dưới dạng điện tử để thực hiện cho phù hợp với đặc điểm hoạt động sản xuất kinh doanh của hộ kinh doanh, cá nhân kinh doanh.

2.3. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hóa đơn (kể cả hóa đơn điện tử) thực hiện theo quy định của pháp luật về thuế.

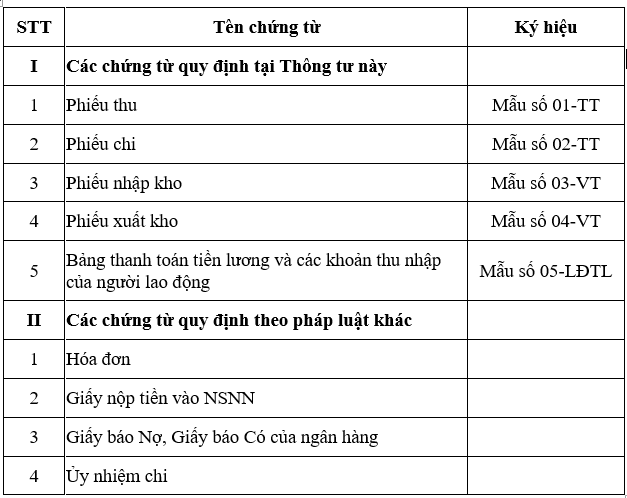

2.4. Hộ kinh doanh, cá nhân kinh doanh áp dụng chứng từ kế toán theo danh mục sau đây:

Mục đích sử dụng, biểu mẫu, nội dung và phương pháp lập các chứng từ kế toán quy định tại Thông tư này được thực hiện theo hướng dẫn cụ thể tại Phụ lục 1 “Biểu mẫu và phương pháp lập chứng từ kế toán” ban hành kèm theo Thông tư này.

Thông tư 88/2021/TT-BTC có hiệu lực ngày 01/01/2022

Công ty Luật TNHH Hồng Bách và Cộng sự

Trụ sở: Phòng 403, tầng 4 số 85 Nguyễn Chí Thanh, phường Láng Hạ, quận Đống Đa, Hà Nội

Điện thoại: 024.6299.6666 ; Fax: 024.62.55.88.66

Web: hongbach.vn; Email: bach@hongbach.vn

Xem chi tiết và tải Thông tư 88/2021/TT-BTC tại đây: